新加坡楼市要炸?低利率风暴来袭!

摘要:

新加坡利率走低:流动性宽松的原因近期,新加坡隔夜利率平均值(SORA)跌至2.08%,创下2022年以来的新低。这一现象表明,新加坡市场流动性充裕。背后的主要原因有以下几点:...

摘要:

新加坡利率走低:流动性宽松的原因近期,新加坡隔夜利率平均值(SORA)跌至2.08%,创下2022年以来的新低。这一现象表明,新加坡市场流动性充裕。背后的主要原因有以下几点:... 新加坡利率走低:流动性宽松的原因

近期,新加坡隔夜利率平均值(SORA)跌至2.08%,创下2022年以来的新低。这一现象表明,新加坡市场流动性充裕。背后的主要原因有以下几点:

信贷需求放缓: 新加坡经济面临增长挑战,企业和个人贷款意愿降低,导致银行体系内的资金相对宽裕。换句话说,想借钱的人少了,银行的钱就显得多了。

外资流入定存: 国际资本持续流入新加坡银行体系进行定期存款,增加了存款总额,从而维持了低利率环境。境外资金看好新加坡,纷纷存钱进来。

新元强势: 新元在亚洲货币中表现亮眼,尤其受到人民币汇率稳定的支撑,市场对其信心较强,降低了对高利率的预期。新元的坚挺让市场觉得没必要用高利率来吸引资金。

MAS政策调整的影响:新元为何依然强势

新加坡金融管理局(MAS)一月份调整货币政策,放缓了新元升值的步伐。市场原本预期此举可能导致新元走弱,并推高市场利率。然而,投资者并未如预期般抛售新元,原因如下:

- 新元对亚洲货币仍具优势: 尤其是在人民币保持稳定的背景下,市场对新元的信心依然坚挺。

- 银行体系流动性充足: 贷款需求的下降使得市场并不需要通过大幅提高利率来吸引资金。

- 债市需求旺盛: 新加坡国债拍卖表现强劲,进一步压低了市场利率。

华侨银行(OCBC)外汇与利率策略主管 Frances Cheung 评论道:“新加坡流动性依然宽松,投资者仍预期新元保持强势,尽管MAS在1月已放缓升值步伐。”

贷款需求疲软:经济增长的隐忧

新加坡银行体系贷款-存款比率从2023年底的70.5%降至1月的68.2%,反映出贷款需求的疲软态势。贷款减少可能预示着企业信心下降,这与MAS此前警告的经济增长下行风险相吻合。

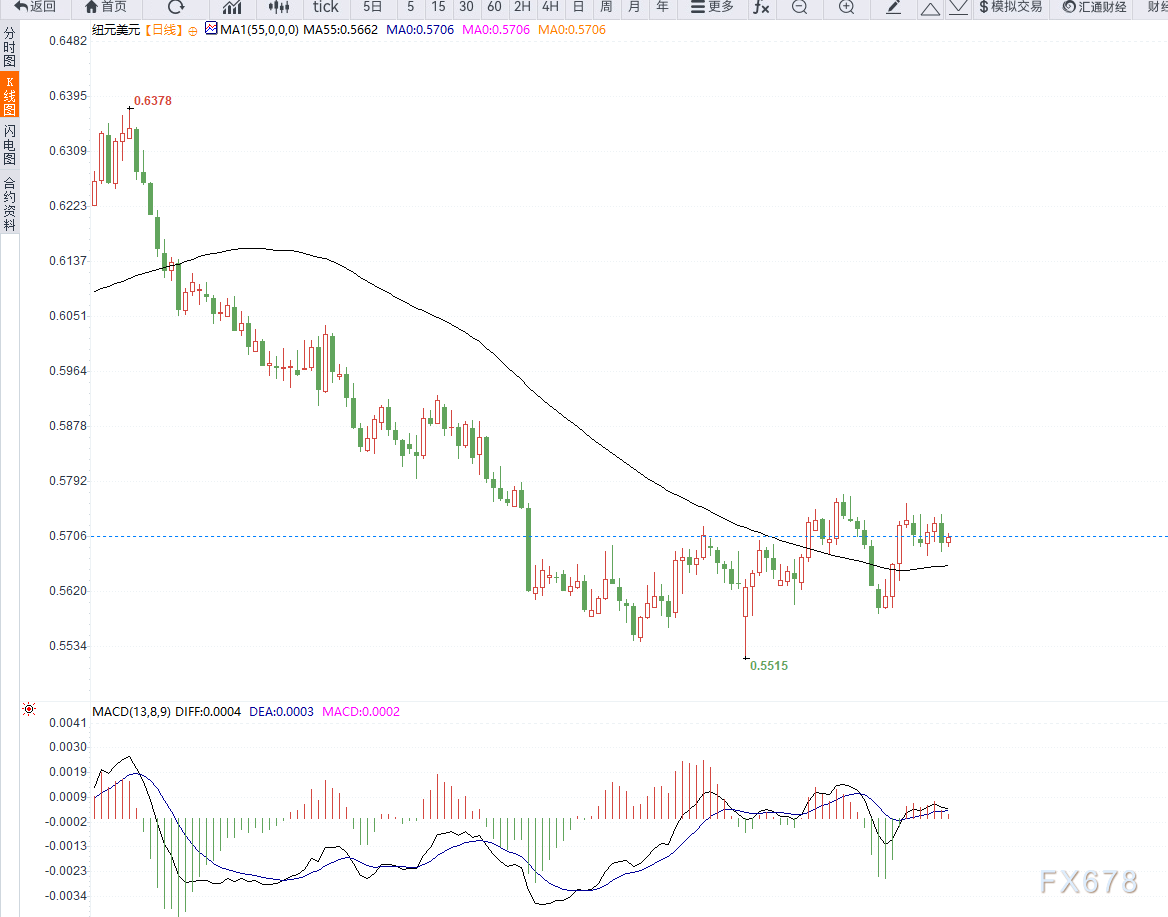

纽元承压:新加坡货币政策的连锁反应

新加坡市场的低利率环境,以及新元的强势,对亚洲外汇市场产生了一定的影响,其中纽元兑新元汇率近期持续走低。主要原因包括:

- 新元保持强势: 新加坡货币政策的调整并未导致新元大幅贬值,反而在亚洲市场表现坚挺,相对之下,纽元显得较为疲软。

- 大宗商品价格疲软: 纽元的走势通常与大宗商品价格密切相关。近期全球经济增长放缓,导致大宗商品需求下降,进而影响了纽元的表现。

- 新加坡与亚洲市场资金流向变化: 由于新元相对稳定,而纽元更容易受到外部市场波动的影响,因此资金更倾向于流入新加坡市场,而非新西兰。

汇丰银行(HSBC)外汇策略师表示:“纽元的下行压力主要来自于新元的稳定性以及全球市场的不确定性,投资者可能继续寻求更稳健的货币如新元。”

低利率环境的潜在风险:房地产市场

尽管利率下降在一定程度上可以支持经济增长,但分析师认为,新加坡当局并不希望利率长期处于过低水平,尤其是考虑到房地产市场仍然面临过热的风险。

巴克莱银行(Barclays)策略师 Audrey Ong 认为:“如果利率长期过低,可能会影响政府调控房地产市场的目标。”

如果低利率导致房价上涨过快,MAS可能会采取额外措施来遏制房价上涨,例如调整贷款限制或进一步调整汇率政策。

资金流入:债券市场的信号

资金流入不仅推动了银行存款的增长,也反映在了债券市场上。2月26日发行的2035年新加坡政府债券投标覆盖率达到2.03倍,这是自2022年7月以来10年期国债的最高水平。

这一现象表明市场对新加坡资产的需求强劲,也对新元形成了支撑,进而加剧了纽元的贬值压力。

未来展望:政策调整与市场走向

综合来看,新加坡货币市场的宽松环境以及新元的强势,对纽元构成了一定的下行压力。以下是未来可能的走向:

流动性保持宽松: 新加坡短期内流动性预计仍将保持宽松,市场利率可能维持在较低水平,从而降低企业贷款成本。

MAS或评估政策效果: 金管局(MAS)可能会在未来几个月评估当前的政策效果。如果过低的利率对房地产市场产生不利影响,MAS可能会采取相应的政策调整。

纽元或持续承压: 受新元相对强势以及大宗商品市场疲软的影响,短期内纽元兑新元的走势可能仍然偏弱。如果全球市场波动加剧,资金可能会继续流向新加坡等更为稳定的市场,而非新西兰,这可能会进一步加剧纽元的下行趋势。

风险提示

【风险提示】根据外汇管理相关规定,买卖外汇应在银行等国家规定的交易场所进行。私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关依法予以行政处罚;构成犯罪的,依法追究刑事责任。

还没有评论,来说两句吧...